固定 資産 税 納税 義務 者

[公開日] 2019年1月28日 親族が借金を残して亡くなってしまったような場合には、その借金を引き継がないようにするために相続放棄を行うことが考えられます。 相続放棄を行うと借金などの債務はいっさい引き継がなくてもよくなりますが、 固定資産税 についてはやや扱いがことなるために注意しておかなくてはなりません。 今回は相続放棄をした後になって固定資産税の納税通知書が届いた時にどのように対応するべきかについて、具体的なケースを見ながら解説します。 1.被相続人が滞納した固定資産税を払う必要があるか? 結論から言うと、相続放棄をした人は固定資産税を支払う義務は本来はありません。 ですが、相続が生じた日(被相続人が亡くなった日)と相続放棄の手続きをしたタイミングによっては 「いったんは税金を納めた上で、後で本来の納税義務者に対して請求をする」 という手続きをとらなくてはならないケースが考えられます。 1-1.そもそも固定資産税の納税義務者とは? 固定資産税はその名の通り固定資産(土地や建物)を所有している人に対して課せられる税金(市役所に対して納めます)で、毎年1月1日時点で所有権者として登録されている人が支払わなくてはなりません。 そのため、誰が税金の支払い義務を負うのかを考える際には「 1月1日時点で誰が所有権者として登録されているのか 」が決定的に重要ということになります。 1-2.納税義務者は「固定資産課税台帳」に登録されている人 固定資産税の納税義務者の判断は、「固定資産課税台帳」という市役所に備え付けられている資料に1月1日時点で所有権者として登録されている人の名前で判断されます。 ただ、実際にその土地や建物に住んでいる人であったとしても、本来の所有権者から賃貸して住んでいるのか、それとも住んでいる人自身が所有権者となっているのかは外から見てもわからないことが多いです。 そのため、市区町村は 登記簿 の内容に基づいて固定資産課税台帳を作成しています。 土地や建物については登記制度がありますから、市役所は登記の内容に基づいて固定資産課税台帳の管理を行なっているというわけです。 1-3.固定資産課税台帳の前提となる登記制度とは? 登記制度 というのは、売買契約や相続などの形によって不動産の所有権が移転した時に、第三者に対して「この土地や建物は私のものですよ」ということを主張するために行う手続きのことです。 登記をしておかないと最悪の場合には土地や建物の権利を失ってしまうこともあるため、土地や建物に関する所有権を取得した人は、司法書士などに相談して登記を行うのが普通です。 この登記に基づいて固定資産課税台帳が作られるため、固定資産税の課税漏れは基本的に生じない仕組みになっているというわけです。 1-4.土地や建物以外の固定資産税は?

固定資産税 納税義務者 売買

固定資産税 納税義務者 死亡

- 100 均 キャンプ 用品 2020

- 神戸(兵庫県)駅(JR神戸線 西明石・姫路方面)の時刻表 - Yahoo!路線情報

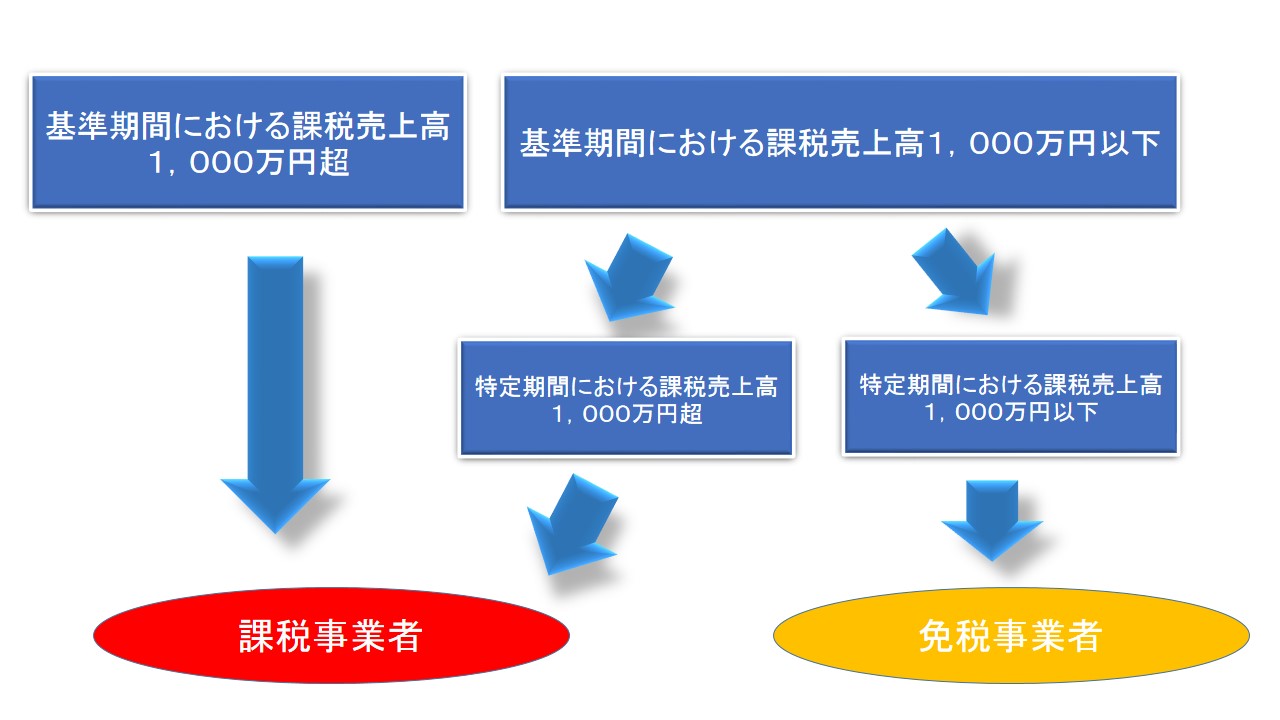

- 消費税の納税義務者でなくなった旨の届出書と簡易課税選択不適用届出書 : 資産税の税理士ノート

- My way def tech 和訳

- 投稿実話 | ジャンル | 人妻官能AV|ながえSTYLE

- Windows 8 1 ディスク 使用 率 100 mm

- 【バイク】独ヲタ女子,アッキーch★2【女子】

- 固定資産税も軽減措置で減税!納期は?課税資産や納税義務者は? | クラウド会計ソフト マネーフォワード

- 固定資産税納税通知書・課税明細書の見方|払い過ぎチェック | 税金の知恵袋

- テクニ ファイバー ガット 張り 機

固定資産税は、毎年1月1日現在で、市内に土地・家屋・償却資産(総称して固定資産といいます)を所有している人が、その固定資産の価格をもとに算出される税額を納めていただく税金です。 固定資産の種類 土地 田・畑・宅地・山林・雑種地など 家屋 居宅・店舗・事務所・工場・倉庫・物置など 償却資産 事業のために用いている構築物・機械・車両・器具など 固定資産税を納める人 土地 登記簿又は土地(補充)課税台帳に所有者として登記又は登録されている人 家屋 登記簿又は家屋(補充)課税台帳に所有者として登記又は登録されている人 償却資産 償却資産課税台帳に所有者として登録されている人 税額の計算 固定資産税は、次のような手順で税額が決まります。 固定資産を評価し、その価格を決定 決定した価格(評価額)をもとに課税標準額を算出 (注意)課税標準額とは、税額計算のもとになる額のことをいい、原則として固定資産の価格が課税標準額となります。ただし、土地については負担調整措置などにより、価格と異なることがあります。 税額の計算 課税標準額×税率(1.

固定資産税 納税義務者 所有者 違い

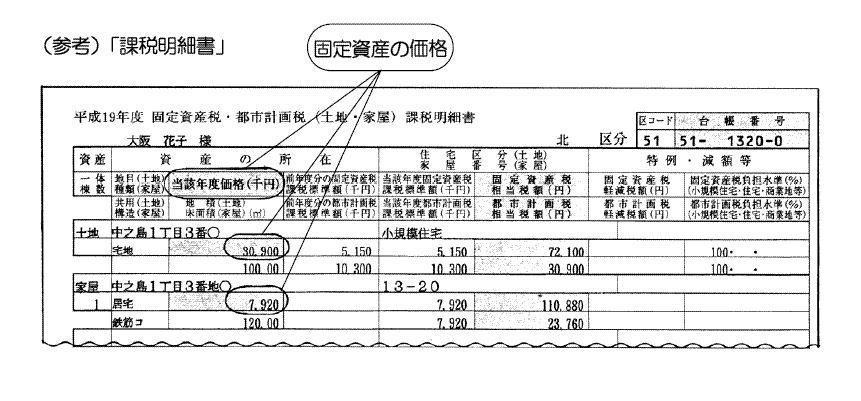

ここから本文です。 納税通知書 納税通知書は再発行できません。 納税通知書は、納税通知書の名宛人に「固定資産税額の確定」と「納付を請求」するものであり、納税通知書の送達を受けた方は、日野市長より賦課処分されたという法的効果が発生することになります。 すでに、日野市長より納税通知書が送達されている名宛人の方に対して、更に納税通知書を再発行し送付すると納税義務者の方に2回賦課処分を行うことになります。つきましては、再発行についていたしかねますので、ご理解いただきますようお願いいたします。 納付書の再発行 金融機関またはコンビニエンス・ストアでお納めいただくための納付書の再発行は納税課までお問い合わせください。 課税明細書 課税明細書(※)は再発行できません。 課税明細書の内容を再度確認したい場合は、資産税課において課税明細書の内容が記載された名寄帳の写しを交付(閲覧)することができます(手数料は1件300円となります)。 なお、4月1日から第1期納期限(土・日・休日を除く)までの期間は名寄帳の写しを無料でお渡ししています(当該年度分に限る)。※課税明細書は納税通知書へ同封し送付しておりますが、土地・家屋をあわせた資産数が20件を超える場合は、納税通知書とは別にお送りしています。

014で算出します。 ◆都市計画税額 都市計画税額は、その家屋の今年度の都市計画税の税額です。 都計課税標準額×0.

固定資産税は土地や建物だけではなく、事業者の人などが所有している機械設備や広告看板などに対しても課税されます。 土地や建物以外で固定資産税の課税対象となるもののことを「 償却資産 」といいますが、これについては土地や建物と違って登記の制度がありません。 そのため、償却資産に関しては事業者の方が毎年「 償却資産の申告 」という形で、権利者が誰であるのかを自己申告する形になっています。 償却資産の申告を行うと、その申告書に記載されている人が役所の登録台帳(償却資産の場合には「償却資産課税台帳」といいます)に登録され、毎年1月1日時点での所有権者に対して固定資産税の納税義務が生じることになります。 2.なぜ、相続放棄をしたのに固定資産税の納税通知書が届く? 固定資産税は上でも解説させていただいた通り「1月1日時点で固定資産課税台帳上で所有権者となっている人」に対して課税されます。 相続放棄をしたのに固定資産税の納税通知書が届いたという場合、今年の1月1日時点ではあなたが固定資産課税台帳に所有権者として登録されていたものと考えられます。 具体的には、前の年には被相続人(亡くなった人)が固定資産課税台帳に登録されていたものの、市役所が納税通知書を発送する段階でその被相続人が亡くなっていることが判明したため、その相続人と推定される人(あなた)に対して納税通知書が発送されたのでしょう。 2-1.払わないといけない?